Любое ли юрлицо может заключить агентский договор. Образец агентского договора на оказание услуг

В компаниях для того, чтобы не расширять дополнительно свой количество сотрудников для выполнения деятельности, отличной от основной, как правило, задействуют посредников. Документально такое сотрудничество сопровождается подписанием агентского договора. При этом, в отличие от других типов договоров, агентский предоставляет посреднику намного больше свободы действия.

Что такое агентский договор с ИП

Стоит начать с того, что данный договор регулирует отношения между заказчиком и исполнителем. Исходя из этого он является видом гражданско-правового договора. При его заключении исполнитель может обладать правом заключать сделки или совершать ряд других юридических действий, предписанных в договоре.

По своей сути агентский договор является заменой договору комиссии (верным это будет тогда, если агент будет действовать от своего имени, например, участвует в переговорах или заключениях контракта (может не указываться что он агент)) или договору поручения (верным это будет если исполнитель обосновывает свои действия согласно выданной ему, доверенности). Исходя из этого, если исполнитель будет действовать от имени заказчика, то все права и обязанности, зафиксированные в контрактах с третьей стороной, будут налагаться на заказчика.

Но, если агент действует от своего имени по поручению заказчика, то все права и обязанности будут налагаться на него (даже в том случае если согласно заключенному контракту заказчик вступит в прямые отношения с третьей стороной). После того как будет заключен агентский договор исполнитель берет на себя обязанность выполнить указанные в нем действия (если положения договора предполагают выполнение юридических действий, то это должно быть подкреплено выданной доверенностью). Заказчик со своей стороны обязан оплатить услуги агента.

Скачать пример договора с ИП можно .

Образец агентского договора с ИП

Можно ли заключить с ним

В соответствии с положением гражданского кодекса РФ (статья 1005) договор с индивидуальным предпринимателем может быть заключен.

Виды

Существуют следующие виды АД:

- (как правило заключается для оказания риэлтерских услуг в определенном регионе);

- на приобретение товара (в случае если агент имеет связи на рынке и может достать товар по выгодной цене);

- на приобретение услуг (если агент оказывает определенные услуги (например, или ));

- для продажи определенных услуг;

- для продажи недвижимости;

Бухгалтерский учет

Для исполнителя (агента)

Поступившее исполнителю от заказчика имущество, необходимое для выполнения взятых обязательств не принадлежит к . Все расчеты по основным суммам могут проходить с участием агента. При этом сам порядок расчётов прописывается в договоре.

- Бухгалтерский учет операций агента будет проходить на счете №76. К нему дополнительно могут открыться субсчета.

- Если агент по условиям договора должен учитывать операции, связанные с материальными ценностями, то тогда используется счет 002 « ». При этом все ценности получение исполнителем не становятся его собственностью, и по-прежнему принадлежат заказчику. Также поступление ТМЦ на хранение может сопровождаться оформлением страховки.

Для заказчика

Стоит отметить, что учет операций заказчика зависит от данных отображенных в . Так доходом заказчика может стать весь доход, полученный от сделки. А расходы будут состоять из оплаты за товар и выданного вознаграждения агенту. В компаниях также используется счет №76, к нему дополнительно присваивается субсчета.

- При этом, при , поскольку заказчик является владельцем проведенной сделки, то он использует сумму налога от поставщика и исполнителя (агента)

- В отличие от агента, в бухгалтерском учете все поступления от исполнителя у заказчика являются выручкой (от обычного вида деятельности). При этом счета, используемые для учета, будут зависеть от вида посреднического договора и принятия участия агента в расчёте.

Налогообложение

По своей сути агент выступает в роли внештатного сотрудника компании. В соответствии с положениями Гражданского кодекса заказчик обязан платить налоги за него. Подробно это освещается в налоговом кодексе (п 1 статья 226).

По своей сути агент выступает в роли внештатного сотрудника компании. В соответствии с положениями Гражданского кодекса заказчик обязан платить налоги за него. Подробно это освещается в налоговом кодексе (п 1 статья 226).

Стоимость выплаты налога за агента, как правило, устанавливается заказчиком и учитывается в сумме с другими расходами компании (п 21 статья 255 НК). При подаче отчетности в налоговую инспекцию данная информация должна быть отображена.

Кроме налоговых сборов от заказчика требуется оплата взносов в пенсионный фонд. Агент же в свою очередь может решить самостоятельно оплачивать ли ему в фонд социального страхования (п 1 статья 5 ФЗ).

При этом во время заключения АД не обязательно включать в него пункт о налогообложении, так как заказчик должен обязательно производить отчисления сам.

Схемы работы

Компания находит физическое лицо (), которое сможет выполнять требуемые функции (поиск клиентов, реализация товара и т.д.). После чего с ним заключается агентский договор. В нем отображаются условия работы и обязанности сторон (например, за заключение контракта с клиентом исполнителю перечисляется вознаграждение в размере 50% от дохода сделки).

Важные нюансы агентских договоров рассмотрены в этом видео:

АД между ООО и ИП

Довольно распространен в практически всех сферах деятельности и может отображать ряд специфических условий. Каждый АД заключается в индивидуальном порядке, с учетом всех необходимых потребностей.

Можно ли не уплачивать ? В случае если индивидуальный предприниматель подаст заявление на упрощенную систему налогообложения (), то с него будет требоваться оплата только 6% (налоговая ставка). В таком случае заказчик не будет учитывать НДС и согласно налоговой системе ОСН будет выплачивать 18% от своего дохода с АД.

Образец АД между ИП и ООО

Как посреднику отразить в бухучете и при налогообложении посредническое вознаграждение, можно ли заключить агентский договор.

Вопрос: Компания на УСН "доходы" имеет ли право заключить договор с другой организацией или индивидуальным предпринимателем по поиску клиентов и (или) контрагентов для размещения в гостинице, при этом Компания "УСН" может ли расчеты от клиентов, которых они нашли произвести через себя в любой форме оплаты, хоть наличный расчет с физ лицами через ККТ или в безналичном порядке от контрагентов на основании агентского договора. В дальнейшем по отчету Компании передать их выручку другой организации или ИП, получив от них за это вознаграждение. Т.е. по предмету осуществлять поиск клиентов и проводить с ними взаиморасчеты от имени КОМПАНИИ, но за счет другой организации или ИП. Может быть такая форма агентского договора или необходима другая форма? Имеет ли право Компания, осуществляющая расчеты с заказчиками не отражать сумму поступлений в своих доходах?

Ответ: 1. Да, в данном случае можно заключить агентский договор.

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

2. Да, агент имеет право не отражать сумму поступлений от заказчика в своих доходах.

В доходах учитывается только сумма вознаграждения. Об этом говорится в Письме Минфина России от 16.04.2012 № 03-11-06/2/56 . Ведь поступления от заказчика, за минусом агентского вознаграждения, агент перечисляет Принципалу и, соответственно, его доходом это не является.

3. Образец агентского договора см. ниже в обосновании.

Гражданский кодекс РФ Часть вторая

Статья 1005. Агентский договор

1. По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

2. В случаях, когда в агентском договоре, заключенном в письменной форме, предусмотрены общие полномочия агента на совершение сделок от имени принципала, последний в отношениях с третьими лицами не вправе ссылаться на отсутствие у агента надлежащих полномочий, если не докажет, что третье лицо знало или должно было знать об ограничении полномочий агента.

3. Агентский договор может быть заключен на определенный срок или без указания срока его действия.

4. Законом могут быть предусмотрены особенности отдельных видов агентского договора.

Как посреднику отразить в бухучете и при налогообложении посредническое вознаграждение

Гражданским законодательством определены три вида посреднических договоров: договор поручения , договор комиссии и агентский договор .

По каждому из этих договоров заказчик (доверитель, комитент, принципал) может поручить посреднику (поверенному, комиссионеру, агенту):

- реализовать принадлежащие ему товары (найти клиентов, нуждающихся в результатах его работ или услугах);

- приобрести необходимые ему товары (работы, услуги).

Вознаграждение посредника

Независимо от характера поручения, данного заказчиком, за его исполнение посреднику положено вознаграждение. По агентскому и комиссионному договорам выплата вознаграждения обязательна (ст. , ГК РФ). По договору поручения вознаграждение может не выплачиваться только в том случае, если это прямо предусмотрено договором (п. 1 ст. 972 ГК РФ).

На практике вознаграждение посредника может определяться:

- как твердая сумма, зафиксированная в договоре;

- как процент от суммы сделки;

- как разница между ценой товаров (работ, услуг), по которой они были реализованы покупателям, и ценой товаров (работ, услуг), по которой они были переданы на комиссию (если по договору посреднику поручена реализация товаров (работ, услуг) заказчика);

- как разница между суммой, полученной от заказчика для исполнения поручения, и суммой, уплаченной поставщику (если по договору посреднику поручено приобретение товаров (работ, услуг) для заказчика).

Выплата вознаграждения

Независимо от характера поручения, посредник может участвовать или не участвовать в расчетах с контрагентами.

Если посредник участвует в расчетах, он может самостоятельно удержать сумму своего вознаграждения:

- из выручки, полученной от покупателей (если предметом договора является продажа товаров (работ, услуг) заказчика);

- из средств, полученных от заказчика (если предметом договора является приобретение товаров (работ, услуг) для заказчика).

Если посредник не участвует в расчетах, вознаграждение за исполнение поручения ему перечисляет заказчик. Размер, условия и порядок выплаты посреднического вознаграждения должны быть прописаны в договоре.

Это следует из положений статей , Гражданского кодекса РФ.

Бухучет

Для посредника вознаграждение, выплачиваемое заказчиком, является выручкой от реализации посреднических услуг (). Вознаграждение признается доходом от обычных видов деятельности, который отражается в бухучете на дату утверждения заказчиком отчета посредника (п. , ПБУ 9/99).

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов (ч. , ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Независимо от объекта налогообложения, с которого организация платит единый налог, сумма посреднического вознаграждения включается в состав доходов, которые учитываются при расчете налоговой базы (п. 1 ст. 346.15 , п. 1 ст. 249 НК РФ).

Поскольку посредники, применяющие упрощенку, освобождены от уплаты НДС (кроме НДС по импортным операциям и по договорам простого товарищества, доверительного управления имуществом и концессионным соглашениям), на сумму посреднического вознаграждения этот налог не начисляется (п. 3 ст. 169 НК РФ).

Письмо Минфина России от 16.04.2012 № 03-11-06/2/56

О порядке учета доходов организацией, применяющей упрощенную систему налогообложения с объектом налогообложения в виде доходов

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо о порядке учета доходов организацией, применяющей упрощенную систему налогообложения с объектом налогообложения в виде доходов, и сообщает следующее.

Согласно пункту 1 статьи 346.18 Налогового кодекса Российской Федерации (далее - Кодекс) в случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, перешедших на применение упрощенной системы налогообложения, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя.

В соответствии с пунктом 1 статьи 346.15 Кодекса организация, применяющая упрощенную систему налогообложения, при определении объекта налогообложения учитывает доходы от реализации, определяемые на основании статьи 249 Кодекса и внереализационные доходы, определяемые на основании статьи 250 Кодекса . Доходы, предусмотренные статьей 251 Кодекса , при определении налоговой базы не учитываются.

Согласно статье 249 Кодекса доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Исходя из этого, налогоплательщики, применяющие упрощенную систему налогообложения, при реализации товаров (работ, услуг) включают в состав доходов при определении объекта налогообложения фактически полученные суммы за реализацию вышеуказанных товаров (работ, услуг).

В том случае, если налогоплательщик осуществляет посредническую деятельность, то на основании подпункта 9 пункта 1 статьи 251 Кодекса в составе доходов не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Таким образом, при определении объекта налогообложения при исчислении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, доходом организации-агента (комиссионера) является сумма полученного агентского (комиссионного) вознаграждения.

Согласно пункту 3 статьи 346.21 Кодекса сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается налогоплательщиками, перешедшими на применение упрощенной системы налогообложения и выбравшими в качестве объекта налогообложения доходы, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов.

Таким образом, сумма указанного налога может быть уменьшена только на суммы страховых взносов, которые не только исчислены за этот же период времени, но и фактически уплачены.

Пунктом 5 статьи 346.11 Кодекса установлено, что организации, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных Кодексом .

Согласно пунктам 4 , 9 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога на доходы физических лиц непосредственно из доходов налогоплательщика при их фактической выплате и уплата сумм данного налога за счет налоговых агентов не допускается.

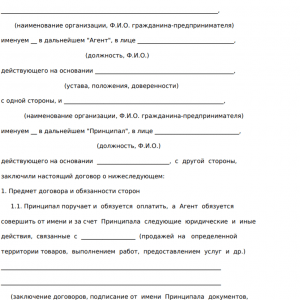

Агентский договор. Агент действует от своего имени и за счет принципала

АГЕНТСКИЙ ДОГОВОР № 1

г. Москва 01.06.2007

Общество с ограниченной ответственностью «Торговая фирма "Гермес"»

, далее

именуемое «Принципал», в лице генерального директора Львова Александра Владимировича

, действующего на основании Устава

, с одной стороны, и Закрытое акционерное общество «Альфа»

, далее именуемое «Агент», в лице генерального директора Глебовой Аллы Степановны

, действующей на основании Устава

, с другой стороны, заключили настоящий Договор о нижеследующем.

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему Договору Принципал поручает, а Агент берет на себя обязательство

совершать от своего имени и за счет Принципала фактические действия, указанные в пункте 2.1 настоящего Договора, а Принципал обязуется уплатить Агенту вознаграждение за выполнение этого поручения.

Срок действия Договора может быть продлен по письменному соглашению Сторон.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. По настоящему Договору Агент обязуется совершать следующие действия:

Проводить мониторинг рынка пиломатериалов европейского региона России;

Выявлять потенциальных поставщиков сырья для Принципала;

Закупать продукцию у поставщиков согласно ассортименту и ценам, указываемым в Спецификациях, оформляемых Принципалом.

2.2. Агент обязан выполнять действия, указанные в пункте 2.1 Договора, лично

и не

вправе

заключать субагентские договоры с другими лицами.

2.3. Агент обязан сообщать Принципалу по его требованию все сведения о ходе исполнения

поручения.

2.4. Все полученное Агентом от третьих лиц для передачи Принципалу Агент обязан передавать Принципалу не позднее 10 (десяти) рабочих дней .

2.5. Агент несет ответственность за сохранность документов, имущества и материальных

ценностей, полученных им от Принципала или третьих лиц.

2.6. Агент обязан представлять Принципалу отчет о ходе и результатах выполнения поручения. Отчет представляется по почте по утвержденной Принципалом форме.

2.7. Агент обязан также выполнять другие обязанности, которые в соответствии с настоящим

Договором или законом возлагаются на Агента.

2.8. Принципал обязан:

2.8.1. Принять отчет Агента, все представленные им документы и все исполненное им в

соответствии с Договором. Принципал, имеющий возражения по отчету агента, должен

сообщить о них агенту в течение 10 (десяти) календарных дней

со дня получения отчета. В

противном случае отчет считается принятым Принципалом.

2.8.2. Обеспечить Агента всем необходимым для выполнения настоящего Договора.

2.8.3. Уплатить Агенту обусловленное настоящим Договором вознаграждение.

2.8.4. Возместить Агенту понесенные в связи с исполнением настоящего Договора издержки.

2.8.5. Принципал не вправе заключать аналогичные Договоры с другими лицами .

3. ПОРЯДОК РАСЧЕТОВ

3.1. Вознаграждение Агента составляет 47 200 (сорок семь тысяч двести) руб. в месяц, в том числе НДС - 7200 (семь тысяч двести) руб . Выплачивается вознаграждение ежемесячно в течение 10 (десяти) календарных дней с даты подачи Агентом отчета за месяц .

3.2. Агент представляет отчет о проделанной работе в течение 3 (трех) рабочих дней по

окончании каждого месяца. К отчету прилагаются документы, подтверждающие расходы

Агента по исполнению поручения Принципала. Принципал возмещает данные расходы в

течение 10 (десяти) календарных дней с момента получения отчета

.

4. ОТВЕТСТВЕННОСТЬ ПО НАСТОЯЩЕМУ ДОГОВОРУ

4.1. В случае неисполнения или ненадлежащего исполнения одной из Сторон обязательств по настоящему Договору она обязана возместить другой Стороне причиненные таким

неисполнением убытки.

4.2. В случае утраты или непредоставления Принципалу Агентом находящегося у него

имущества Принципала или предназначенных для передачи ему денежных средств Агент несет ответственность в размере действительного ущерба (стоимости утраченного имущества или упущенной выгоды от непереданного имущества).

4.3. В случае просрочки выплаты Агенту причитающегося ему вознаграждения Принципал

обязан уплатить Агенту пени в размере 0,3% от суммы долга за каждый день просрочки

.

4.4. В случае просрочки перечисления Агенту причитающихся ему денежных сумм в счет

возмещения необходимых расходов Принципал обязан уплатить Агенту проценты за

пользование чужими денежными средствами в размере 0,1% за каждый день просрочки

.

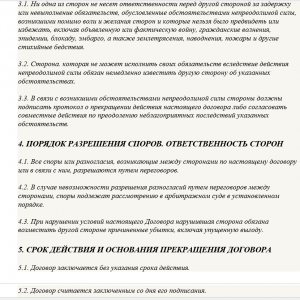

5. РАЗРЕШЕНИЕ СПОРОВ

5.1. Все споры и разногласия, которые могут возникнуть между Сторонами, должны

разрешаться путем переговоров.

5.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в

Арбитражном суде г. Москвы

.

6. ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ ДОГОВОРА

6.1. Настоящий Договор может быть изменен или прекращен по письменному соглашению

Сторон, а также в других случаях, предусмотренных законодательством и настоящим

Договором.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

7.1. Любые изменения и дополнения к настоящему Договору действительны при условии, если они совершены в письменной форме.

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в

в лице , действующего на основании , именуемый в дальнейшем «Принципал », с одной стороны, и гр. , паспорт: серия , № , выданный , проживающий по адресу: , именуемый в дальнейшем «Агент », с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор », о нижеследующем:1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Принципал поручает, а Агент берет на себя обязательство совершать от имени и за счет Принципала юридические и иные действия, указанные в п.2.1 настоящего договора, а Принципал обязуется уплатить Агенту вознаграждение за выполнение этого поручения.

1.2. Настоящий договор действует на территории .

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Агент обязуется :

- совершать иные действия по поручению Принципала.

2.2. Агент обязан исполнять данное ему поручение в соответствии с указаниями Принципала. Указания Принципала должны быть правомерными, осуществимыми и конкретными.

2.3. Агент обязан выполнять действия, указанные в п.2.1 договора, лично и не вправе заключать субагентские договоры с другими лицами.

2.4. Агент обязан сообщать Принципалу по его требованию все сведения о ходе исполнения поручения.

2.5. Все полученное Агентом от третьих лиц для передачи Принципалу Агент обязан передавать Принципалу не позднее .

2.6. Агент несет ответственность за сохранность документов, имущества и материальных ценностей, полученных им от Принципала или третьих лиц в процессе исполнения настоящего договора.

2.7. После исполнения или прекращения настоящего договора Агент обязан без промедления возвратить Принципалу доверенности, срок действия которых не истек, и представить отчет о ходе исполнения поручения по утвержденной Принципалом форме.

2.8. Агент обязан также выполнять другие обязанности, которые в соответствии с настоящим договором или законом возлагаются на Агента.

2.9. Принципал обязан :

2.9.1. Выдать Агенту доверенность на совершение действий, указанных в п.2.1 настоящего договора.

2.9.2. Без промедления принять отчет Агента, все предоставленные им документы и все исполненное им в соответствии с договором.

2.9.3. Обеспечить Агента всем необходимым для выполнения настоящего договора.

2.9.4. Уплатить Агенту обусловленное настоящим договором вознаграждение.

3. ПОРЯДОК РАСЧЕТОВ

3.1. Вознаграждение Агента по настоящему договору составляет рублей.

3.2. Вознаграждение выплачивается Агенту в следующем порядке: .

4. ОТВЕТСТВЕННОСТЬ ПО НАСТОЯЩЕМУ ДОГОВОРУ

4.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору стороны несут ответственность в соответствии с действующим законодательством.

4.2. В случае утраты или не предоставления Принципалу находящегося у него имущества Принципала или предназначенных для передачи ему денежных средств Агент несет ответственность в размере действительного ущерба (стоимости утраченного или непереданного имущества и(или) суммы денежных средств).

4.3. В случае просрочки предоставления Агенту причитающегося ему вознаграждения Принципал обязан уплатить Агенту пени в размере % от суммы долга за каждый день просрочки.

4.4. В случае нарушения Агентом каких-либо условий настоящего договора он выплачивает Принципалу штраф в размере рублей. Выплата штрафа осуществляется путем удержания Принципалом соответствующих денежных сумм из вознаграждения Агента.

5. ФОРС-МАЖОР

5.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием возникших после заключения настоящего договора обстоятельств непреодолимой силы, которые стороны не могли предвидеть или предотвратить.

5.2. При наступлении обстоятельств, указанных в п.5.1 настоящего договора, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на исполнение стороной своих обязательств по данному договору.

5.3. В случаях наступления обстоятельств, предусмотренных в п.5.1 настоящего договора, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

5.4. Если наступившие обстоятельства, перечисленные в п.5.1 настоящего договора, и их последствия продолжают действовать более месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

6.2. При не урегулировании в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством.

7. ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ ДОГОВОРА

7.1. Настоящий договор может быть изменен или прекращен по письменному соглашению сторон, а также в других случаях, предусмотренных законодательством и настоящим договором.

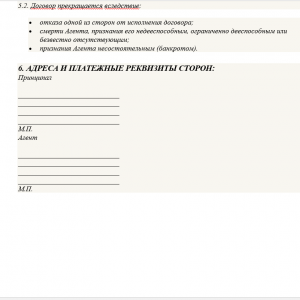

7.2. Принципал вправе в любое время отказаться от исполнения настоящего договора путем направления письменного уведомления Агенту за дней. В случае отказа от настоящего договора Принципал обязан незамедлительно после направления уведомления Агенту распорядиться своим имуществом, находящимся в ведении Агента, и не позднее дней произвести выплату причитающегося Агенту вознаграждения за действия, совершенные им до прекращения договора и возместить фактически понесенные им расходы в связи с исполнением поручения Принципала.

7.3. Агент вправе в любое время отказаться от исполнения настоящего договора путем направления письменного уведомления Принципалу за дней. Агент обязан принять меры, необходимые для обеспечения сохранности имущества Принципала. Принципал должен незамедлительно распорядиться своим, находящимся в ведении Агента имуществом, выплатить причитающееся Агенту вознаграждения за действия, совершенные им до прекращения договора и возместить фактически понесенные им расходы в связи с исполнением поручения Принципала.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством Российской Федерации.

8.2. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

8.3. Все уведомления и сообщения в рамках настоящего договора должны направляться сторонами друг другу в письменной форме.

8.4. Настоящий договор вступает в силу с момента его подписания сторонами.

8.5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

9. ЮРИДИЧЕСКИЕ АДРЕСА И РЕКВИЗИТЫ СТОРОН

Принципал Юр. адрес: Почтовый адрес: ИНН: КПП: Банк: Рас./счёт: Корр./счёт: БИК:

Агент Регистрация: Почтовый адрес: Паспорт серия: Номер: Выдан: Кем: Телефон:

Чтобы не увеличивать штат работников при выполнении деятельности, которая по характеру отличается от основной, привлекаются посредники. Документально оформить такое сотрудничество можно через заключение агентского договора. Соглашение заключается между ООО, ИП или физическими лицами. В отличие от других договоров, агентский предоставляет посреднику большую свободу действий. В конце статьи доступен для скачивания примерный образец.

Одной стороной соглашения выступает заказчик - принципал, исполнителя поручений называют агентом. При подписании договора между сторонами агент обязуется совершать определенные операции по поручению заказчика и за его счет. Он может действовать как от себя, так и от лица принципала.

Агентские договоры часто заключают предприниматели, работающие через посредника. Соглашение оформляется продавцом для сделок купли-продажи недвижимости, товаров или услуг.

Как пример: производитель (ООО или предприниматель) находит посредника, который будет выступать продавцом. Он реализует продукцию и за это получает вознаграждение. В рамках агентского соглашения посредник получает широкие полномочия. Помимо непосредственно сделок купли-продажи он может заниматься продвижением товаров, проведением рекламных кампаний, работой с клиентами и подключением субагентов.

Важно! Агентский договор дает посреднику большой простор для выполнения поручения, но выполняемые им операции не должны противоречить условиям соглашения.

Основные пункты документа

Полноценный агентский договор между заказчиком и посредником содержит в себе следующие пункты:

- Предмет договора. В этой графе указываются действия, которые агент будет выполнять - юридические операции, сделки купли-продажи и так далее.

- Полномочия посредника. Агентский договор подразумевает два варианта посредничества. Агент может действовать от себя, между тем он приобретает права и обязанности по сделкам с третьими лицами. В других случаях он работает от лица принципала, и тогда последний становится стороной соглашения. Допускается частичное выполнение сделок между агентом и третьими лицами от его имени.

- Срок. Уточнения касательно продолжительности действия нужно прописать в документе. Агентский договор между ООО или ИП, образец которого доступен ниже, может иметь ограниченный срок действия либо быть бессрочным.

- Порядок предоставления отчетности. Агент обязан уведомлять принципала о совершенных сделках. В тексте стоит указать, в какие сроки должна предоставляться отчетность. Если сведения отсутствуют, данные о результатах передаются по ходу исполнения обязательств либо по окончании срока действия соглашения.

- Вознаграждение. Прописывается размер и порядок оплаты посреднических услуг. Если конкретная сумма не указана, принципал (ООО или предприниматель) оплачивает работу агента, ориентируясь на среднюю стоимость подобных услуг. Когда не оговорено иначе, вознаграждение выдается в течение недели со дня предоставления отчета о проделанной работе.

Дополнительные пункты

Кроме основных условий, перечисленных выше, документ может включать дополнительные требования:

- Ограничение прав сторон. Этот пункт необязателен, но может быть включен в содержание. К примеру, принципал (ООО или предприниматель) требует, чтобы между агентом и другими организациями не заключались аналогичные договоры, если территория выполнения будет полностью или частично совпадать с указанной в документе. Аналогичное требование может выдвинуть и агент в отношении заказчика. Однако непосредственно круг организаций ограничивать нельзя.

- Возможность привлечения субагента. Если в договоре не указано соответствующее ограничение, агент вправе выполнять операции как лично, так и подключать субагента. Последний будет проводить сделки от лица агента.

- Условия прекращения действия договора. Среди них перечисляют отказ от исполнения обязательств по соглашению без даты окончания срока действия, признание агента-предпринимателя банкротом, смерть агента, его объявление недееспособным или отсутствующим.

Как оформляется соглашение

Агентские договоры оформляются в самых разных областях: туризме, торговле, операциях с недвижимостью. Ввиду специфики каждой из этих сфер сформировать типовой образец документа невозможно. Бланк разрабатывается отдельно для каждого случая с учетом особенностей работы.

Помимо обязательных и дополнительных пунктов, для грамотного оформления в образец потребуется включить:

- реквизиты сторон (для ООО прописывается наименование и прочие данные, указанные в учредительных документах, физическому лицу потребуется внести Ф.И.О., серию и номер паспорта);

- дата подписания документа;

- подписи принципала и агента;

- печати (при наличии).

В некоторых сферах агентирование не применяется по закону. Это относится к ресурсоснабжающим предприятиям, когда на территории их работы потребитель не может выбирать поставщика. Комбинированный договор, содержащий элементы комиссии, не применяется в сфере реализации продуктов. Здесь розничная точка, выступающая продавцом, не может быть агентом-комиссионером.

Порядок налогообложения

В случае с агентом налоговая база - это вознаграждение, которое он получает за посреднические услуги. Предприятие (ООО), выступающее в роли принципала, учитывает затраты на вознаграждение агента в ряде расходов на производство и реализацию своей продукции.

Если в качестве посредника привлекается физическое лицо, которое не зарегистрировано как субъект предпринимательской деятельности, налогообложение выглядит по-другому. Здесь агентирование выглядит так же, как оформление по трудовому договору. Из вознаграждения вычитается НДФЛ, рассчитываются выплаты в медицинский и пенсионный фонды. Если условиями не предусмотрено иное, не перечисляется взнос в фонд социального страхования.

Отличительные характеристики агентского договора

Если при заключении сделок агент будет работать от себя, посредничество напоминает условия договора комиссии. Когда операции проводятся от лица принципала, функция агента схожа с обязанностями поверенного. Далее перечислены отличительные черты агентирования и пункты, которые содержит образец соглашения.

- Широкий диапазон действий: наряду с юридическими лицами посредник вправе выполнять юридические операции.

- В текст можно включить условия, ограничивающие право на заключение аналогичных договоров с другими предприятиями или ООО.

- По условиям возможны долгосрочные действия.

- К выполнению поручения можно привлекать третьих лиц.

Важно! Если принципал не допускает привлечение третьих лиц к выполнению поручения, это должно быть прописано в договоре.

В сравнении с прочими посредническими соглашениями, агентский договор обладает широкой сферой действия. Помимо юридических сделок, агент уполномочен выполнять целый ряд операций. Хотя единый образец для всех областей не предусмотрен, каждый документ должен содержать данные о сторонах (для ООО реквизиты организации, для физического лица - паспортные данные) и дату подписания. В конце документ заверяется подписями и печатями. Далее представлен примерный образец.

Post Views: 1 197

Коммерческому предприятию могут потребоваться услуги любого толка – аналитические, по маркетингу, подбору и эффективному использованию рекламы и пр.

Как правильно составить агентский договор с физическим лицом?

Агент может работать даже удаленно, а его график деятельности вообще не совпадать с графиком головного предприятия. Договор агентский имеет свои особенности, так как это не обычный трудовой договор, так как предусматривает внештатное привлечение работников. Законодательно агентская деятельность регламентируется главой 52 ГК РФ .

Работает агент самостоятельно, руководствуясь своим наработанным опытом и стремлением максимально выполнить порученные ему задания. Характер услуг может относиться к любой отрасли и специализации, это возможно для таких направлений:

- бухгалтерия;

- маркетинг;

- юриспруденция;

- рекламная деятельность;

- аудит;

- продажа товаров или продукции;

- логистика и пр.

Главное, чтобы работник, оказывающий услуги по агентскому договору, был полезен компании, и самостоятельно, без понуканий и принуждения, выполнял все, за что взялся. Это значит, что договор для агента должен содержать все условия работодателя, с которым и заключается, но есть два вида таких контрактов для физ. лиц.

Первый – когда агент ведет деятельность от имени работодателя, и за его средства, а второй – от своего личного имени, но за счет нанимателя. Отличительной чертой любого такого контракта можно считать то, что агент, как самостоятельно работающая единица, никем не контролируемая, должна ежемесячно, то есть через каждые 30 дней, предоставлять отчет о своей работе. Принципал (работодатель) проверит отчет, выскажет свое одобрение или подчеркнет, что его не устраивает, чтобы агент перестроил свою работу.

Если трудящийся по подобному документу сотрудник, подписав эту бумагу о сотрудничестве с требованием о необходимости периодически письменно отчитываться, не соизволит этого делать, то выходит, что сотрудник условий двустороннего договора не выполняет, что может привести к увольнению и невыплате причитающейся платы, называемой вознаграждением.

Отличаются и финансовые отношения с принципалом, ведь агент действует на средства, предоставляемые ему работодателем, и должен за их расходование отчитываться (ст. 1008 ГК РФ). При этом непреложным правилом есть периодичность отчетов физ. лица в финансовом плане. Плату за свою работу такой сотрудник получает отдельно. Чтобы сотрудник, трудящийся по агентскому контракту, был защищенным в случае задержки зарплаты, важно конкретизировать даты выплат. Все эти моменты должны быть отражены в агентском договоре.

Кроме предмета договора, прав и обязанностей, финансовых тонкостей, а также всех основных условий, в контракт могут быть внесены особые условия. Часто особыми условиями работодатель желает не то, чтобы ограничить общение агента с, например, поставщиками, а хочет быть в курсе коммерческих предложений, в этом случае работодатель указывает, что коммерческие предложения должны отправляться только с его ведома и за его подписью.

При желании агента вступать в субагентские отношения, принципал должен дать на это согласие, поэтому такую возможность нужно оговорить в контракте, ведь он оформляется в двустороннем порядке.

Агентский договор – отличный выход для оформления отношений в малом бизнесе, когда брать в штат сотрудника на месяц — другой не хочется, а подобная форма документального оформления позволяет соблюсти закон без особых проблем.

Правила заключения

Правила заключения агентского контракта регламентируются ст. 1005 ГК РФ .

Правила заключения агентского контракта регламентируются ст. 1005 ГК РФ .

Суть этого документа в том, что одна сторона, которую называют агентом, берет на себя выполнение определенных действий за заранее оговоренную плату выполнять по поручению другой стороны – принципала – некие действия, от своего имени, но оплачивая их средствами нанимателя, или от его имени и за его средства.

Получается, что агент может совершать с позволения нанимателя сделки с другими предприятиями и организациями, но от имени и за средства нанимателя, а последствия этих сделок, то есть права и обязанности по этим операциям образуются между принципалом и третьими лицами. По сути, этот работник, не числящийся в штате – посредник, но если это специалист в конкретной узкой области и надежный партнер, то для работодателя такой сотрудник выгоден и удобен.

Выполнив свою роль в пределах контракта, агент должен письменно отчитаться, на основании этого документа с ним расплатятся. Такая форма отношений удобна для правового основания оказания неких услуг, когда нештатному сотруднику не нужно официальное оформление по трудовому договору, так как деятельность агента не отражается в его трудовой книжке.

Если принципал против субагентства, это должно быть внесено в текст контракта. Немаловажным фактором будет закрепить в контракте ответственность работника за документацию, а также за материальные ценности. В разделе «изменения условий и прекращение отношений» следует уточнять, что при прекращении сотрудничества агент имеет право на полный расчет с выплатой причитающегося вознаграждения.

Оговариваются сроки начала и окончания действия договора, и уточняется, каким путем происходит пролонгация сотрудничества. В конце обязательно подписи сторон с расшифровкой ФИО.

Налогообложение

Агент – не штатный сотрудник предприятия, и не индивидуальный предприниматель, это физлицо, и оно трудится по агентскому контракту, который есть одним из видов гражданско-правового договора.

Агент – не штатный сотрудник предприятия, и не индивидуальный предприниматель, это физлицо, и оно трудится по агентскому контракту, который есть одним из видов гражданско-правового договора.

Это значит, что налоговым агентом будет предприятие, то есть наниматель (п. 1 ст. 226 НК РФ).

Величина платы за работу физ. лицу учитывается в общей массе расходов (п.21 ст. 255 НК РФ).

В налоговую базу по ЕСН (касательно цифры налога, который следует вносить в Фонд соцстраха РФ), не нужно включать плату физлицу по агентскому договору (п. 3 ст. 238 НК РФ).

Что касается страховых взносов в ПФ, то на основании п. 2 ст. 10 ФЗ от 15.12.2001 N167-ФЗ , зарплата, или вознаграждение, физлицу в рамках агентского договора полежит обложению этими взносами.

Несколько иной подход касательно уплаты взносов в Фонд соцстраха (п. 1 ст. 5 ФЗ от 24.07.1998 N 125-ФЗ), физлицо должно быть застраховано от несчастных случаев при исполнении обязанностей по службе и проф. болезней, если в документе конкретизировано, что страхователь отчисляет страховые суммы страховщику.